Lietuvos laisvosios rinkos institutas (LLRI) išnagrinėjo 20 pensijų ir socialinio draudimo reformą reglamentuojančių įstatymų projektų ir teikia savo pastabas ir pasiūlymus.

Pabrėžiame, kad kartu su pensijų ir socialinio draudimo sistemą reformuojančiais įstatymų projektais teikiami mokesčių pakeitimai turi būti svarstomi kartu. Kitu atveju, išlieka rizika, kad po mokesčių tarifų priėmimo, siūlomos pensijų reformos modelis bus dar labiau pakeistas.

Taip pat nėra parengtas Lietuvos Respublikos valstybinio socialinio draudimo fondo biudžeto 2019 metų rodiklių patvirtinimo įstatymas, kuriame būtų numatyti nauji įmokų tarifai. Dėl to yra galimybė, kad atlikus reformą, sujungus darbdavio ir darbuotojo socialinio draudimo įmokas ir padidinus įmokų bazę, bus priimti kiti (didesni) tarifai, nei buvo pristatyta visuomenei anksčiau vykusių konsultacijų metu.

Siūlome:

- neatsisakyti „Sodros” įmokų pervedimų į II pakopos pensijų fondus ir svarstyti galimybę sistemą reformuoti į, pavyzdžiui, 6+X+0 sistemą, kurioje būtų atsisakoma papildomos valstybės priemokos, o į pensijų kaupimą nukreipiama didesnė gyventojo pensijų įmokos dalis;

- atsisakyti privalomos nuostatos pensijų kaupimo bendrovėms steigti Tikslinės datos gyvenimo ciklų fondus;

- nemonopolizuoti anuiteto teikimo paslaugos ją perduodant išimtinai tik „Sodrai“;

- jei bus pritarta „Sodros“ kaip vienintelio anuitetų mokėtojo įtvirtinimui, siūlome numatyti galimybę nutraukiant kaupimą II-os pakopos pensijų fonde sukauptas lėšas pervesti į norimą III-os pakopos investicinę priemonę.

- nekeisti pensijų bendrovėms nustatytų maksimalių atskaitymų nuo pensijų turto;

- užtikrinti, kad šalpos pensijų dydžių nustatymui būtų pasirinkta efektyvi metodika;

- nedidinti kitų mokesčių tarifų ta apimtimi, kokia mažinamos įmokos į Ilgalaikio darbo išmokų fondą arba tą didinimą išsamiai pagrįsti;

- siūlome apjungti darbuotojo ir darbdavio socialinio draudimo įmokas įtraukiant ir nedarbo socialinį draudimą, nelaimingų atsitikimų darbe draudimą ir profesinių ligų socialinį draudimą;

- atsisakyti bazinės pensijos įvedimo, ją mokant iš valstybės biudžeto ir su tuo susijusių mokesčių ir įmokų tarifų pakeitimų. Jei vis dėl to būtų apsispręsta įvesti bazinę pensiją ir / arba jos mokėjimą iš valstybės biudžeto, bazinė pensija turėtų būti kuo mažesnė, palyginus su senatvės pensija;

- grįžti prie tvarkos, pagal kurią socialinio draudimo įmokos skaičiuojamos proporcingai dirbtam laikui.

Žemiau pateikiame savo argumentus:

Siūlomi pakeitimai mažina antrosios pensijų sistemos finansavimo mastus ir keičia finansavimo mechanizmą

Dabar galiojantys įstatymai numato, kad pervedimai į II pensijų kaupimo pakopą – paties pensijų kaupimo dalyvio pasirinktą fondą – vyksta pagal formulę 2+2+2, kur 2 proc. perveda „Sodra“ iš asmens sumokamų socialinio draudimo mokesčių, 2 proc. sumoka pats žmogus nuo savo atlyginimo ir 2 proc. nuo tuometinio vidutinio darbo užmokesčio šalyje sumokama iš valstybės biudžeto. Nuo 2020 m. numatyta taikyti formulę 3,5+2+2, „Sodros” įmokų pervedimų dalį į privačius fondus padidinant iki 3,5 proc. taip iš dalies kompensuojant per krizę įvykusį įmokų sumažinimą ir kartu mažinant galimus „Sodros” įsipareigojimus ateityje.

Šia reforma siūloma pensijų kaupimo sistemą pakeisti iš esmės – 2(3,5)+2+2 kaupimo formulę reformuoti į 0+4+2. Vertiname tai, kaip de facto II pensijų pakopos panaikinimą, taip pasirenkant netvarią pensijų sistemos reformos kryptį ir pažeidžiant pensijų fondų dalyvių teisėtus lūkesčius.

Pabrėžiame, kad net ir sujungus darbuotojo ir darbdavio mokamas socialinio draudimo įmokas ir taip padidinus mokestinę bazę, asmuo 0+4+2 sistemoje į pensijų fondus perves mažiau, nei būtų galėjęs 3,5+2+2 sistemoje, turėjusioje įsigalioti nuo 2020 m.

Pirma, siūloma reforma neužtikrina pensijų ir socialinio draudimo sistemos tvarumo

Reformos paketo aiškinamajame rašte konstatuojama, kad šiandieninės Lietuvos demografinės projekcijos iš esmės skiriasi nuo tų, kurias prognozavo Eurostat 2005 metais. Tuomet buvo prognozuota, kad 2050 m. apdraustųjų valstybiniu socialiniu draudimu skaičius Lietuvoje sieks 1,18 milijono, o 2017 m. atliktoje analizėje 2050 m. prognozuojamas apdraustųjų skaičius siekia 0,69 milijono.

Atsižvelgiant į visuomenės senėjimą ir dirbančiųjų skaičiaus mažėjimą, pensijų sistemą reikėtų reformuoti diversifikuojant jos finansavimo šaltinius, skatinant pensijų finansavimą ne tik „einamuoju“ būdu, bet ir taupymu bei kaupimu. Tačiau pasirinkta reformos kryptis ateities pensijų sistemą daro kaip tik labiau priklausomą nuo dirbančiųjų skaičiaus ir einamojo finansavimo. Tokiu būdu pasirinkta reformos kryptis neatitinka aiškinamajame rašte konstatuojamų problemų.

Dabartinė sistema reglamentuoja, kad asmuo turi pasirinkimą dalyvauti kaupime ir taip dalį savo socialinio draudimo įmokų mokėti ne „Sodrai“, o atsidėti pensijų kaupimui. Atitinkamai tokiu pat procentu mažėja ir būsima „Sodros“ pensijos dalis. Šis principas atitiko dar 2000 m. išsikeltą Lietuvos pensijų reformos tikslą – mažinti einamaisiais mokėjimais grįstą pensijų sistemos dalį ir didinti kaupiamąją. Šio principo iš esmės atsisakoma. Dar daugiau – valstybė prisiima atsakomybę būti vieninteliu anuitetų mokėtoju senatvės pensiją gaunantiems žmonėms.

Visa tai reiškia, kad valstybės vaidmuo ir įsipareigojimai pensijų ir socialinio draudimo sistemoje iš esmės nemažėja, kai dirbančiųjų ir socialinio draudimo įmokas mokančių asmenų skaičius iki 2050 m. gali ženkliai mažėti.

Antra, reforma pažeidžia būsimųjų pensininkų teisėtus lūkesčius

Atkreipiame dėmesį, kad 5,5 proc. kaupimo įmokos buvo numatytos dar 2002 m. Pensijų reformos įstatyme. Pagal 2012 m. birželio 29 d. Konstitucinio teismo nutarimą[1], pensijų kaupimo dalies sumažinimas nuo 5,5 iki 1,5 proc. per 2009 m. finansų krizę pripažintas neprieštaraujančiu Konstitucijai tik dėl to, kad buvo numatytas kompensavimo mechanizmas ir ateityje buvo numatyta vėl padidinti kaupimo dalį.

2000 m. Vyriausybės patvirtintame nutarime „Dėl pensijų reformos koncepcijos“ konstatuota, kad pensijų reforma bus vykdoma mažinant einamaisiais mokėjimais grįstos sistemos dalį ir didinant kaupimu grįstą sistemą. Visuose strateginiuose valstybės dokumentuose bei valstybės parengtose pensijų skaičiuoklėse buvo numatyta, kad ne į „Sodrą”, o į pensijų kaupimą nukreipiama dalis didės, kol 2020 m. pasieks 3,5 proc. socialinio draudimo įmokų.

Tokiu būdu per daugiau nei 15 metų buvo formuojamas lūkestis, kad II pensijų kaupimo pakopą valstybė yra pasirengusi stiprinti, o kartu, kad ir patys gyventojai turi rūpintis savo senatve investuodami į kaupiamąsias pensijų sistemos priemones.

Reformos paketo aiškinamajame rašte teigiama, kad dalyvių teisėtų lūkesčių nepažeis numatyta galimybė į II pakopos pensijų fondus mokėti įmokas, viršijančias 4 proc. dalyvių lėšų ir šioms įmokoms bus numatyta GPM lengvata. Nesutinkame su šia išlyga dėl to, kad ir dabar kaupiantiems papildomai egzistuoja mokestinės lengvatos. Taip pat įmokų formulės pasikeitimas lems mažesnes įmokas į pensijų fondus, nei buvo numatyta nuo 2020 m.

Trečia, dėl pokyčių II-osios pakopos pensija tampa nekonkurencinga kitų investavimo produktų atžvilgiu

Dabartinio 2+2+2 modelio pakeitimas į 0+4+2 reiškia, kad esminis pensijos kaupimo šaltinis tampa darbuotojo 4 proc. atlyginimo dydžio įmoka, mokama nuo disponuojamų pajamų ir 2 proc. nuo vidutinio darbo užmokesčio (VDU) subsidija. Tačiau kaupimui iš esmės vien disponuojamomis pajamomis yra daug patrauklesnių ir lankstesnių investavimo produktų, nei antrosios pakopos pensija. Tai gali tapti akstinu žmonėms pasitraukti iš pensijų kaupimo sistemos. Tokiu būdu siūloma ne tik nepasieks tvaraus pensijų finansavimo, o atvirkščiai – sumažins tvarumą.

Siūlome: neatsisakyti „Sodros” įmokų pervedimų į II pakopos pensijų fondus ir svarstyti galimybę sistemą reformuoti į, pavyzdžiui, 6+X+0 sistemą, kurioje būtų atsisakoma papildomos valstybės priemokos, o į pensijų kaupimą nukreipiama didesnė gyventojo pensijų įmokos dalis.

Dėl Pensijų kaupimo įstatymo Nr. IX-1691 pakeitimo įstatymo projekto (Nr. XIIIP-2246)

Dėl III skyriaus 14 str. bei priedo 6 str. – prievolės pensijų fondams turėti tikslinių gyvenimo ciklų fondus

Įstatymu įtvirtinama, kad kiekviena pensijų kaupimo bendrovė turės turėti po visoms septynioms tikslinėms dalyvių grupėms pagal amžių skirtą investavimo fondą, kurie skirsis savo investavimo strategija. Šią nuostatą bandoma pagrįsti tuo, kad didelė dalis pensijoms papildomai kaupiančių asmenų netinkamai pasirenka pensijų fondą: jaunesni žmonės investuoja pernelyg konservatyviai, vyresni – rizikuoja.

Pastebime, kad tokie teiginiai paprastai remiasi prielaida, kad dauguma pensijų fondų dalyvių neišmano finansų, netinkamai paskirsto investicijų riziką. Sutinkame, kad tokie tikslinės datos fondai gali būti patogesni pasyviems kaupėjams ir rekomenduojami, tačiau abejojame privalomumo nauda.

Visų pirma, tai lems išaugusius administravimo kaštus, kurie, ypač mažesnius pensijų valdytojus, priverstų nutraukti veiklą. Mažiems fondams būtų sunkiau ir brangiau sukurti diversifikuotą pensijų fondo modelį, o to pasekmė būtų koncentruota rinka su keliais dideliais žaidėjais bei itin dideli įėjimo į rinką kaštai naujiems žaidėjams.

Dėl šių priežasčių siūlome atsisakyti privalomos nuostatos pensijų kaupimo bendrovėms steigti Tikslinės datos gyvenimo ciklų fondus.

Dėl III skyriaus 22 straipsnio – atskaitymų iš pensijų turto

Sumažinus maksimalius galimus atskaitymus nuo pensijų fonduose sukauptų lėšų gali priversti pensijų fondų rinką koncentruotis ir mažintų konkurenciją tarp pensijų kaupimo bendrovių. Dėl mažos konkurencijos labiausiai nukenčia pensijai kaupiantys gyventojai.

Lietuvos bankas 2017 m. pensijų sistemos apžvalgoje pažymi, kad II –osios pakopos pensijų fondams yra taikomos griežtos taisyklės, reglamentuojančios galimus atskaitymus. Be to, maksimalūs taikomi atskaitymai nuo sukaupto turto yra mažiausi Baltijos šalyse. Pabrėžtina, ir tai, kad imtis pensijų fondų veiklos rinkos dalyviai nusprendė žinodami tos veiklos sąlygas, tad reikšmingų sąlygų keitimas pažeidžia veiklos sąlygas dėl veiklos tęstinumo.

Sumažinti maksimalų kasmetinio atskaitymo dydį būtų netikslinga, nes didelė dalis pensijų kaupimo bendrovių sąnaudų yra pastoviosios sąnaudos, jos nekinta dėl į pensijų fondus investuotų lėšų kiekio, yra fiksuotos. Tai nulemia, jog mažėjant bendrovės valdomų lėšų kiekiui, vis didesnė dalis pastoviųjų sąnaudų tenka vienam eurui valdomų lėšų. Dėl šios priežasties mažinant atskaitymus ir taip mažinant bendrovių pajamas, kurios padengia pastoviąsias sąnaudas, pensijų fondų valdymo veikla pelninga išlikti gali tik vienoms pensijų kaupimo bendrovėms perimant kitas.

Lietuvoje buvo pasirinktas ypač nuosaikus pensijų reformos variantas, kuomet į pensijų fondus nukreipiama nedidelė dirbančiųjų socialinio draudimo mokesčio dalis. Nuo 2009 m. ne kartą priimti priimti politikų sprendimai keisti pensijų kaupimą sumenkino pasitikėjimą pensijų reforma ir pablogino pensijų kaupimo bendrovių padėtį, pasunkino pastovių sąnaudų naštą, kuri paskirstoma mažesniam kiekiui valdomų lėšų, privertė bendroves patirti nuostolius dėl planų neatitinkančių biudžetų ir pinigų srautų, darytų investicijų. Sprendimo taip pat mažinti maksimalių atskaitymų dydžius našta pensijų fondų kaupimo bendrovėms taptų nepakeliama.

Siūlome nekeisti pensijų bendrovėms nustatytų maksimalių atskaitymų nuo pensijų turto.

Dėl V skyriaus 29 str. – vienintelio anuitetų mokėtojo – Valstybinio socialinio draudimo fondo (VSDF) valdybos įtvirtinimo.

Šiomis įstatymo nuostatomis yra panaikinama galimybė anuitetų mokėjimo paslaugą teikti privačioms bendrovėms. Siūloma, kad vieninteliu anuitetų mokėtoju Lietuvoje taptų valstybinė institucija. Taip yra įtvirtinama, kad visi asmenys, sukaupę pensijų kaupimo sąskaitoje daugiau nei 10 000 eurų, privalės pasirašyti anuiteto sutartį su VSDF valdyba. Asmenys, kurie bus sukaupę daugiau nei 60 000 eurų, galės šios sumos perviršį išsimokėti jiems priimtinu būdu, tačiau taip pat privalės pasirašyti anuiteto sutartį VSDF valdyba.

Nepritariame šiai nuostatai. Visų pirma, Valstybės dalyvavimas komercinėje veikloje galimas tik tokiu atveju, kai aiškiai įrodoma, kad rinkoje analogiškų paslaugų nėra ir negali būti, arba, kad jos yra netinkamos siekiant atitinkamų tikslų. Lietuvoje veikia privačios įmonės, siūlančios pensijų fondų ir anuitetų paslaugas, todėl valstybės tiesioginis dalyvavimas teikiant šias paslaugas yra nepateisinamas. Dar daugiau, aiškinamasis raštas nepagrindžia ir neįrodo, kodėl toks drastiškas ūkinės laisvės suvaržymas yra reikalingas.

Antra, valstybė prisiimdama anuiteto mokėtojo atsakomybę, prisiima ir riziką dėl išmokų mokėjimo. Ši reforma reiškia, kad valstybė ne tik nemažina savo dabartinių įsipareigojimų pensijų gavėjams, bet ir juos ruošiasi didinti atsisakydama galimybės pasidalinti šia atsakomybe su privačiais paslaugos tiekėjais. Tai sukelia riziką, kad pensijų ir socialinio draudimo sistemą netolimoje ateityje vėl gali tekti reformuoti, nes atsižvelgiant į demografinius rodiklius, valstybė nesugebės pakelti prisiimtų įsipareigojimų.

Siūlome nemonopolizuoti anuiteto teikimo paslaugos ją perduodant išimtinai tik VSDF valdybai.

Dėl pensijų kaupimo įstatymo V skyriaus 29 ir 32 str. – periodinių pensijų išmokų

Įstatymu yra įtvirtinama, kad asmuo, sukaupęs nuo 3.000 iki 10.000 eurų pensijų kaupimo bendrovėje, suėjus pensijiniam amžiui iš pensijų fondo bendrovės negali gauti išmokos už visą sukauptą sumą, bet turi jas gauti periodiškai. Aiškinamajame rašte ši nuostata niekaip nėra argumentuota, kodėl yra nustatomos tokios periodinių pensijų išmokų ribos.

Dėl Lietuvos Respublikos pensijų kaupimo įstatymo priedo 2 straipsnio – pensijų kaupimo sutarties nutraukimo

Įstatymo pakeitimu yra įtvirtinama, kad asmenys, kurie buvo pensijų fondų dalyviais iki 2018 m. gruodžio 31 d., gali nutraukti dalyvavimą pensijų kaupime sukauptas lėšos pervedant į „Sodros“ biudžetą arba paliekant toliau investuoti II-os pakopos fonde, bet nebedarant naujų įmokų.

Pabrėžtina, kad dalies asmenų lūkestis dalyvauti II-os pakopos pensijų kaupime buvo susijęs su lanksčiu anuiteto tiekėjo ir anuiteto rūšių pasirinkimu. Įstatymo pakeitimas lems, kad tokių galimybių nebelieka, nes vieninteliu anuitetų mokėtoju tampa „Sodra“.

Jei bus patvirtinta nuostata, jog anuitetų mokėtoju yra tik „Sodra“, būtina numatyti galimybę pensijų kaupimo dalyviams, sudariusiems II-os pakopos pensijų kaupimo sutartis iki 2018 m. gruodžio 31 d., sukauptas lėšas pervesti į norimą III-os pakopos investicinę priemonę.

Jei bus pritarta „Sodros“ kaip vienintelio anuitetų mokėtojo įtvirtinimui, siūlome numatyti galimybę nutraukiant kaupimą II-os pakopos pensijų fonde sukauptas lėšas pervesti į norimą III-os pakopos investicinę priemonę.

Dėl Lietuvos Respublikos šalpos pensijų įstatymo Nr. I-675 1, 2, 6, 7, 8 ir 23 straipsnių pakeitimo ir įstatymo papildymo VI(1) skyriumi (Nr. XIIIP-2247)

Įstatymo projektu siekiama susieti šalpos pensijų priemokos dydį su minimalių vartojimo poreikių (MVPD) dydžiu. LLRI 2017-09-14 yra atlikusi ekspertizę, kuri parodė, kad pati MVPD nustatymo metodika turi esminių trūkumų:

- MVPD prekių krepšelis neatspindi minimalių vartojimo poreikių. MVPD apskaičiavimo metodikoje (toliau – metodika) naudojama LR Sveikatos apsaugos ministerijos patvirtinta minimalaus maisto produktų rinkinio struktūra – produktai ir vienam gyventojui apskaičiuojamas suvartojimas per metus. Į būtinųjų išlaidų sąrašą įtraukti tokie maisto produktai bei paslaugos, kurios neatspindi realaus žemesnių pajamų žmonių pasirinkimo.

- MVPD krepšelis naudoja vidutines, o ne mažiausias kainas. Tos pačios rūšies prekės kainuoja įvairiai, tad tikėtina, kad žmonės turintys mažiausias pajamas ir siekiantys patenkinti minimalius poreikius pirkdami ne vidutinio kainų lygio, o pigiausias prekes.

- MVPD neatspindi regiono, amžiaus, turtinės padėties ir kitų objektyvių priežasčių sąlygotų poreikių skirtumo. Apskaičiavimo metodika atspindi prastai arba išvis neatspindi skirtumų, kuriuos sąlygoja minimi faktoriai, pvz. būsto nuomos kainos skirtinguose regionuose skiriasi kelis kartus.

Visos šios priežastys lemia, kad MVPD metodika grįstos šalpos pensijos mažina susietumą tarp įmokų ir išmokų socialinio draudimo sistemoje.

Siūlome užtikrinti, kad šalpos pensijų dydžių nustatymui būtų pasirinkta efektyvi metodika.

Dėl Lietuvos Respublikos garantijų darbuotojams jų darbdaviui tapus nemokiam ir ilgalaikio darbo išmokų įstatymo Nr. XII-2604 5, 11 ir 14 straipsnių pakeitimo įstatymo (Nr. XIIIP-2245)

Reformos aiškinamajame rašte teigiama, kad į Ilgalaikio darbo išmokų fondą yra surenkama daugiau įmokų, negu reikia išmokoms mokėti ir dėl to įmokos tarifas mažinamas dalį jo perkeliant į kitą draudimo rūšį. Aiškinamajame rašte nėra detalizuota, į kurią socialinio draudimo rūšį bus perkelta dalis tarifo. Dėl to manome, kad perviršinė tarifo dalis gali būti panaudota ne pagal paskirtį. Jei įmokų tarifas yra per didelis, siūlome jį mažinti.

Siūlome nedidinti kitų mokesčių tarifų ta apimtimi, kokia mažinamos įmokos į Ilgalaikio darbo išmokų fondą arba arba tą didinimą išsamiai pagrįsti.

Dėl Valstybinio socialinio draudimo įstatymo Nr. I-1336 7, 8, 10, 23, 25 ir 32 straipsnių pakeitimo įstatymo projekto (Nr. XIIIP-2232)

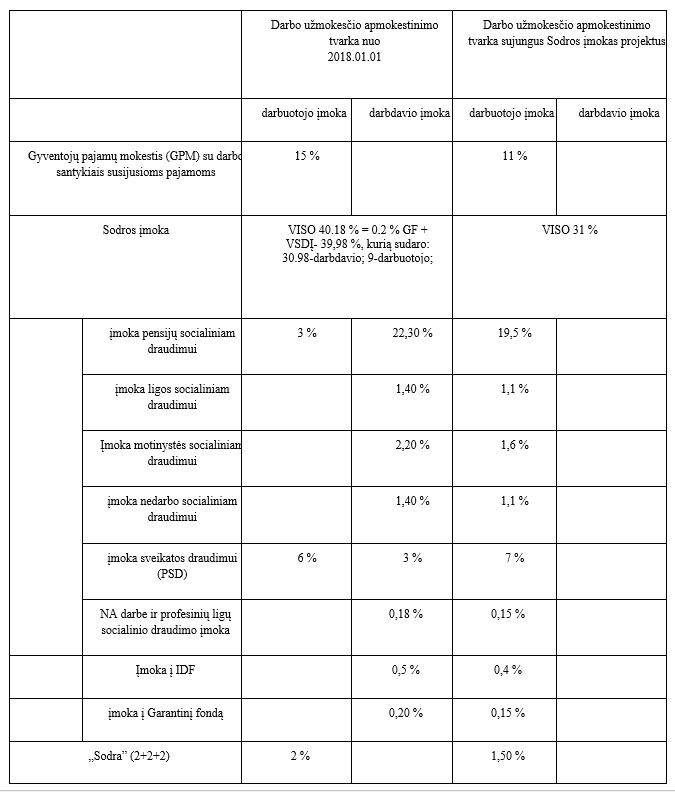

Dėl Įstatymo projekto 2 str. „8 straipsnio pakeitimas” – dėl darbdavio ir darbuotojo socialinio draudimo įmokų sujungimo

Pritariame šio projekto tikslui – užtikrinti aiškesnį darbuotojo indėlį į socialinio draudimo sistemą. LLRI vertinimu, darbdavio ir darbuotojo socialinio draudimo įmokų sujungimas padidintų mokesčių sistemos aiškumą. Visapusiškai pritariame darbuotojo ir darbdavio socialinio draudimo įmokų sujungimui.

Atkreipiame dėmesį, kad reformoje siūlomi GPM ir „Sodros” įmokų tarifai nėra vienintelis techninis sprendimas. Siūlome kaip alternatyvą apsvarstyti LLRI paruoštą preliminarų sujungimo variantą ir tarifus:

Dėl nedarbo, nelaimingų atsitikimų ir profesinių ligų socialinio draudimo įmokų

Nepaisant „Sodros” įmokų sujungimo ir perkėlimo darbuotojui, siūloma nedarbo socialinį draudimą, nelaimingų atsitikimų darbe draudimą ir profesinių ligų socialinį draudimą palikti darbdavio pusėje. Nepritariame tokiai išlygai, ypač – atsižvelgiant į tai, kad nėra pagrįsta, kodėl šios draudimo rūšys yra priskiriamos darbdavio atsakomybei. Skirtingai nei traktuojama įstatymo projekte, nedarbo socialinis draudimas, nelaimingų atsitikimų darbe draudimas ir profesinių ligų socialinis draudimas savo esme taip pat vertintini kaip darbuotojo mokamos įmokos. Kitaip tariant, mokėdamas šias įmokas darbuotojas draudžiasi nuo nedarbo, nelaimingų atsitikimų darbe ir profesinių ligų. Įvykus draudiminiam įvykiui, apdraustasis įgyja teisę į išmoką, kaip ir, pavyzdžiui, savarankiškai dirbantys asmenys, kurie dėl nelaimingų atsitikimų darbe ir profesinių ligų gali draustis savanoriškai.

Įmonės rinkoje gali apdrausti darbuotoją ir gauti apsaugą nuo darbuotojo ligos, sužalojimo, mirties ar kitu atveju. Naudos gavėju įvykus draudiminiam įvykiui gali būti įmonė arba darbuotojas. Valstybinio socialinio draudimo atveju naudos gavėjas visuomet yra darbuotojas. Tai parodo, kad nėra pagrįsta nedarbo socialinį draudimą, nelaimingų atsitikimų darbe draudimą ir profesinių ligų socialinį draudimą palikti darbdavio pusėje.

Be to, toks nedarbo, nelaimingų atsitikimų ir profesinių ligų draudimo įmokų traktavimas paskatintų darbuotojų sąmoningumo augimą ir suvokimą, kad jis irgi yra atsakingas už savo gerovę nedarbo ar sveikatos praradimo atveju. Kad darbuotojai stokoja tokio suvokimo, rodo šie faktai:

- Valstybinės darbo inspekcijos duomenimis, 2017 m. 25 proc. sunkių arba mirtinų nelaimingų atsitikimų darbe įvyko dėl to, kad darbuotojas nesilaikė savo pareigų, pažeidė vidaus tvarkos taisykles arba dirbo neblaivus, ir savo veiksmais sąlygojo nelaimingą atsitikimą.

- Tiriant nelaimingų atsitikimų priežastis nustatyta, kad apie pusė sunkių nelaimingų atsitikimų darbe įvyko, kai, atlikdami darbus, darbuotojai nesilaikė vadovų duotų nurodymų, tuo rizikuodami savo sveikata ar gyvybe.

- Valstybinės darbo inspekcijos duomenimis, 2017 m. II pusmetį savo iniciatyva darbo sutartis nutraukė 74 proc. visų darbuotojų, nutraukusių darbo sutartis. Tai rodo, kad net ir pagerėjus sąlygoms atleisti darbuotojus, darbo sutartys dažniau nutraukiamos būtent jų pačių iniciatyva.

Kitaip tariant, jei darbuotojai suprastų, kad patys yra nedarbo, nelaimingų atsitikimų ir

profesinių ligų draudimo įmokų mokėtojai, tai taptų papildoma paskata geriau vertinti priimamus sprendimus.

Ateityje būtų galima užtikrinti, kad darbuotojai gautų geriausią, labiausiai jų poreikius atitinkančią interesų apsaugą, leidžiant jiems, pavyzdžiui, pasirinkti nelaimingų atsitikimų darbe ar profesinių ligų draudimo paslaugos teikėją.

Taip pat atkreipiame dėmesį, kad, neperkėlus visų mokesčių darbuotojo pusėn, t.y. palikus kai kurias įmokas darbdavio pusėje, yra paliekama galimybė ateityje de facto panaikinti reformos rezultatus didinant darbdavio įmokas. Dėl šios priežasties įmokų sujungimas turi būti visiškas, o į darbuotojo pusę, fiskaliai neutraliai turi būti perkelti visi mokėjimai susiję su darbo santykių mokesčiais ar įmokomis.

Kartu atkreipiame dėmesį, kad visiškas darbdavio ir darbuotojo įmokų sujungimas leistų jas aiškiau ir patogiau administruoti, ir taip padidintų siūlomo naujo modelio patrauklumą ir Lietuvos mokesčių sistemos konkurencingumą.

Dėl šių priežasčių siūlome apjungti darbuotojo ir darbdavio socialinio draudimo įmokas įtraukiant ir nedarbo socialinį draudimą, nelaimingų atsitikimų darbe draudimą ir profesinių ligų socialinį draudimą.

Dėl Įstatymo projekto 4 str. „23 straipsnio pakeitimas” – dėl pagrindinę pensiją užtikrinančios socialinio draudimo įmokų dalies prijungimo prie gyventojų pajamų mokesčio (GPM) ir pagrindinės pensijos perkėlimo į valstybės biudžetą

Darbdavio ir darbuotojo socialinio draudimo įmokų sujungimas nereikalauja pensijų įmokos dalies prijungimo prie GPM. GPM tarifas (analogiškai, kaip ir socialinio draudimo įmokų tarifai) pajamoms, susijusioms su darbo santykiais, galėtų būti perskaičiuotas, atsižvelgiant į po sujungimo didėsiantį „bruto“ darbo užmokestį.

Pensijų socialinio draudimo tarifo dalies prijungimas prie GPM vestų prie priešingų rezultatų, nei tie, kuriuos sąlygos „Sodros“ įmokų sujungimas. Socialinio draudimo sistema taptų mažiau skaidri, jei didelė pensijos dalis ateityje būtų finansuojama iš bendrųjų mokesčių (GPM, PVM, akcizų ir t.t.). Kartu padidėtų galimybė pensijas didinti politiniais sprendimais (pavyzdžiui, prieš rinkimus), o ne atsižvelgiant į valstybės finansines galimybes. Taip pat – tai sudarytų pretekstą didinti kitų mokesčių tarifus, pavyzdžiui, PVM, motyvuojant poreikiu didinti bazinę pensiją.

Valstybės biudžeto asignavimai pagrindinei pensijos daliai finansuoti neleistų teisingai įvertinti „Sodros“ biudžeto rezultato tuo atveju, jei pensijų socialinio draudimo išmokos viršytų įplaukas (nevertinant papildomų asignavimų iš valstybės biudžeto). Kitaip sakant, jei „Sodros“ pensijų dalies biudžeto balansas būtų neigiamas, lėšų trūkumas būtų maskuojamas pagrindo neturinčiais asignavimais iš valstybės biudžeto.

Reformoje nėra numatyta apribojimų, kad ateityje pagrindinė pensija atliktų paramos funkciją, o asmens gaunama senatvės pensija priklausytų nuo jo sumokėtų įmokų. Kitaip tariant, nuo gyventojo sumokėtų įmokų nepriklausanti pagrindinė pensijos dalis ateityje galėtų sudaryti vis didesnę senatvės pensijos dalį, taip neskatinant pensijų kaupimo sistemos tvarumo. Taip pat iškyla klausimas, kiek toks pasirinktas modelis yra nuosekliai suderinamas su Lietuvoje pasirinkto, taip vadinamo, einamojo finansavimo modeliu.

Atkreipiame dėmesį, kad bazinės pensijos įvedimas ir jos mokėjimas iš biudžeto užprogramuoja problemas ateityje. Jei bazinė pensija bus visiems vienoda ir pakankamai aukšta, lyginant su senatvės pensija, tuomet vėl pradings ryšys tarp senatvės pensijų įmokų ir išmokų, t.y. žmonės į valstybinio socialinio draudimo sistemą sumokėję daug daugiau, gaus santykinai mažesnes išmokas senatvėje.

Todėl nepritariame bazinės pensijos įvedimui, jas mokant iš valstybės biudžeto ir su tuo susijusių mokesčių ir įmokų tarifų pakeitimams. Jei vis dėl to būtų apsispręsta įvesti bazinę pensiją ir / arba jos mokėjimą iš valstybės biudžeto, bazinė pensija turėtų būti kuo mažesnė, palyginus su senatvės pensija.

Dėl Įstatymo projekto 3 str. „10 straipsnio pakeitimas” – dėl „Sodros” įmokų „grindų”

Įstatymo projektu yra nustatoma, kad tais atvejais, kai darbo užmokestis darbuotojui yra mažesnis nei minimalioji mėnesinė alga, apdraustojo ir draudėjo socialinio draudimo įmokas sumoka būtent draudėjas ir nuo sumos, ne mažesnės nei minimalioji mėnesinė alga.

Ši nuostata labiausiai pablogina mažiausias pajamas gaunančių ir ne pilnu etatu dirbančių asmenų padėtį, nes jų darbo vietos kaina labiausiai pabrangsta lyginant su kitais. Priėmus „Sodros“ įmokų „grindis“ įteisinančius įstatymų pakeitimus, vien per pirmąjį mėnesį darbo neteko daugiau kaip 3 tūkst. žmonių. Išsamiau „Sodros“ „grindų“ poveikis nėra įvertintas. Primename, kad didėjant darbo vietos kainai, atleidžiama dalis ne pilnu etatu dirbančiųjų už MMA (arba dėl padidėjusių darbo sąnaudų mažinami/nedidinami atlyginimai kitiems darbuotojams). Dėl tokios tvarkos kenčia norintieji derinti darbą ir šeimyninius įsipareigojimus (pvz. mamos, auginančios mažus vaikus ir dirbančios puse etato).

Įstatymo projektu plečiamos išimtys mokėti socialinio draudimo išmokas nuo MMA tik patvirtina šios nuostatos žalą ir diskriminuoja prie išimčių nepaminėtas socialines grupes.

Taip pat šiuo Projektu socialinio draudimo įmokų mokėjimas perkeliamas draudėjo atsakomybėn, nors pagal savo esmę ir siūlomus reformos pakeitimus pripažįstama, kad tikrasis įmokų mokėtojas yra darbuotojas.

Siūlome grįžti prie tvarkos, pagal kurią socialinio draudimo įmokos skaičiuojamos proporcingai dirbtam laikui.

[1] http://www.lrkt.lt/lt/teismo-aktai/paieska/135/ta122/content

www.llri.lt